「キッチンカーをリースで購入時にするときのメリット・デメリットってなんだろう?」

「実際にリースを利用すると月々の支払い金額がいくらになるか知りたい」

「キッチンカーのリース審査を通りやすくするコツって何があるのだろうか?」

こんな疑問を持っていませんか?

その気持ちはよく分かります。なぜなら、実際に私がキッチンカーを開業するときに、資金が限られたのでリースを利用することを真剣に検討して、同じような疑問を感じたからです。

キッチンカーを実際に購入し開業した経験のある私が、リース利用を検討したときに調べた内容をもとに、リースを使ったキッチンカー購入について徹底解説します。

この記事では、

- リースを利用してキッチンカーを購入するための基礎知識

- キッチンカーをリースで購入するメリットとデメリット

- リース・ローン・レンタルの違い

- キッチンカーをリースで購入したときの支払い金額事例

- リース審査の豆知識と通りやすくするコツ

をお伝えします。

キッチンカーをリースで購入することについて、知識ゼロからでも理解できるように情報をまとめましたので、ぜひ最後までお読みください。

目次

キッチンカーのリース購入に関する4つの基礎知識

キッチンカーをリースで購入する前に知っておきたい基礎知識として、「リースの仕組み」「リース期間後の車両の取り扱い」「契約できる金額の目安」「リースに含まれる費用」について解説します。

1.リースとは毎月料金を支払って車両を使用する仕組み

キッチンカーをリースで購入する際には、リース会社と契約します。リース会社が利用者の代わりにキッチンカーを購入し、利用者が月々のリース料金をリース会社に支払うことでキッチンカーを使用する仕組みがリースです。

キッチンカーをリースで購入することにより、利用者は開業時の初期費用を抑えることが可能です。リース会社は実際の購入費に手数料(利息)を加えた金額を利用者から受け取ることで、利益を得られます。

2.リース期間終了後には車両の買い取りが可能

キッチンカーをリースで購入する場合、一般的には契約時にリース期間完了時点でのキッチンカーの価格を決めておきます(この価格を残価といいます)。そして、リース期間終了後に残価を支払うことで車両を買い取ることが可能です。

キッチンカー事業の経営が上手くいっていれば、使い慣れた車両をそのまま使えるので、その後の運営も円滑にできるでしょう。買い取りをしなければ、リース期間が終了すればそのまま金銭のやり取りはなく、キッチンカーをリース会社に返却して終了です。

3.リース契約できる金額は年収の30~80%程度

キッチンカーのリース契約は個人・法人のどちらでも可能です。リース契約できる金額は申込者の信用力によって異なり、個人の場合は年収が信用力の中でも大きな割合を占めます。つまり、年収が高い人ほど信用力も高く、より大きな金額でのリース契約が可能です。一般的にリース契約できる金額は年収の30~80%程度といわれています。

ただし、同じ年収であっても、住宅ローン・自動車ローン・クレジットカードのリボ払いなど、すでに何らかのローン支払いがある人の方が、ローン支払いが全くない人よりも、信用力は低く判断されます。

残念ながら、リースを申し込んで審査を受けても、リース契約できる金額は教えてもらえません。キッチンカー製作会社などと相談して、これぐらいの金額ならリース審査が通るだろう、という金額を見つけて申し込んでみましょう。

4.車両購入費の他に車検・メンテナンス費などを含む

キッチンカーをリースで購入した場合、一般的には月々の支払いに車両維持費(税金・保険・車検費用・タイヤなどの消耗品の交換費用など)が含まれます。したがって、1~数年ごとに起こる支払いのために資金を残しておく必要がないので、キッチンカー業務を行う上で資金管理が容易です。

リース契約によって、月々の支払いに含まれる内容は異なりますので、リース料金に含まれていると思っていた修繕費が別料金で予想外の出費が必要になった、といった状況にならないよう、契約内容にはしっかり目を通しましょう。

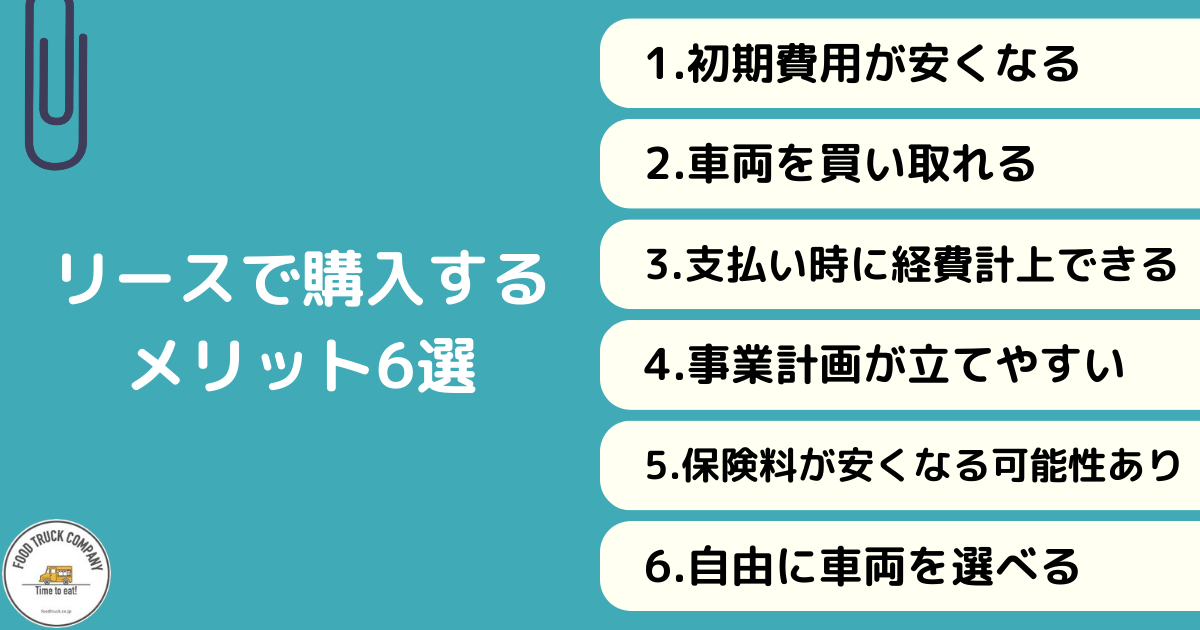

キッチンカーをリースで購入するメリット6選

キッチンカーをリースで購入することには、事業を行う上でさまざまなメリットがあります。具体的に六つのメリットを紹介します。

1.キッチンカー開業時の初期費用を安くできる

キッチンカーをリースで購入する場合、購入に必要な費用は一旦リース会社が建て替え、利用者が月々決まった金額を支払います。つまり、キッチンカー事業において一番大きな費用である、キッチンカー購入費を開業時には支払う必要がなく、初期費用を大幅に安くすることが可能です。

自己資金が少ない人にとっては、手元に資金を残したままキッチンカー事業を始められるので、大きなメリットとなるでしょう。

2.リース期間終了時に残価を支払えば車両を買い取れる

キッチンカーをリースで購入した場合、リース期間終了後にあらかじめ契約で決めた残価を支払えば、これまで使ってきたキッチンカーを購入できます。実際にキッチンカー営業をしながら、さまざまな改良をしてきた車両をそのまま継続して利用できる点は、キッチンカー事業で利益を上げるために大きなメリットです。

反対に、これまでとは違う車両にしたいと思ったときには、買い取りしなければ追加費用は不要です。リースでキッチンカーを購入すれば、継続して同じ車両を使うことも新しい車両に乗り換えもできます。

3.支払い時期と同じ時期に経費計上できる

現金やローンを使ってキッチンカーを購入した場合、会計上キッチンカーは資産に計上されます。資産の購入費は1年で全額を経費にできず、国税庁が定める耐用年数に応じて減価償却して経費計上します。

新車を購入した場合の軽トラックをベース車両にしたキッチンカーの耐用年数は4年、1.0tトラックや1.5tトラックなど普通車をベース車両にしたキッチンカーの耐用年数は6年です。

例えば、軽トラックベースの新車キッチンカーを240万円で購入した場合、購入したときに240万円支払っているにもかかわらず、毎年60万円(240万円÷4年)しか会計上の経費にはなりません。つまり、支払い時期(車両購入時)と経費計上する時期(購入年+3年)がズレます。先に支払いをするので、事業のキャッシュフローが厳しくなる可能性があります。

一方、キッチンカー購入で発生したリース代金の支払いは、全額が支払った月の経費です。つまり、リース代金の支払い時期と経費計上する時期が同じなので、減価償却する際に生じたキャッシュフローへの負担は生じません。

4.毎月の車両維持費が一定で事業計画が立てやすい

キッチンカー運営において車両を維持するためには、税金・各種保険・車検費用・消耗品(タイヤ・バッテリー・ブレーキパッドなど)交換費用などが必要です。これらの多くは不定期にかかる費用なので、車検費用をあらかじめ準備しておくなどの資金管理が求められます。

それに対して、リースでキッチンカーを購入した場合は、月々の支払いの中に先ほど紹介した車両維持費が含まれているのが一般的です。したがって、毎月の車両維持費が一定となり資金管理がしやすい上に、事業計画が立てやすいのがメリットとなります。

5.事業に必要な保険料を安くできる可能性がある

キッチンカーを運営するためには、万が一の事態に備えて自動車保険とPL保険への加入が欠かせません。リース会社が、これらの保険に大口顧客として加入している場合があります。こうしたリース会社を通して、保険に加入する場合には、キッチンカー事業に必要な保険料を安くできる可能性があります。

キッチンカー事業に必要な保険に関する詳しい情報と、おすすめの保険を以下の記事で紹介しているので参考にしてください。

≫ キッチンカー(移動販売)事業者向けの「キッチンカーパック保険」のご案内

6.自分の希望に沿ったキッチンカーを購入できる

キッチンカーをリースで購入する場合、利用者が欲しい車両を一旦、リース会社が代わりに購入する形になります。したがって、購入するキッチンカーは車種・厨房設備・内外装のデザインを含めて、すべて利用者の希望を反映させることが可能です。

同じように月々の料金を支払ってキッチンカーを使うレンタルの場合は、レンタル会社が用意した車両の中から選ぶ必要があり、利用者の希望が必ずしも満たされるわけではありません。利用者の理想のキッチンカーを購入できるのはリースを利用するメリットです。

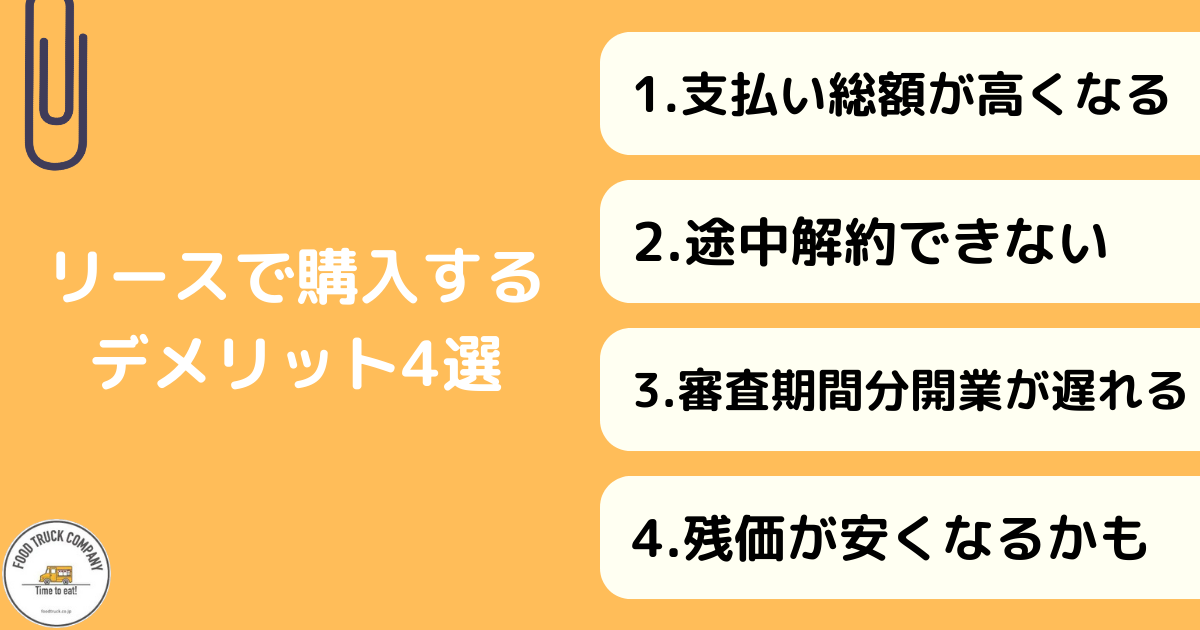

キッチンカーをリースで購入するデメリット4選

キッチンカーをリースで購入する際にはさまざまなデメリットが生じます。特に気を付けたい四つのデメリットを解説します。

1.自己資金での購入に比べて支払い総額が高くなる

自己資金でキッチンカーを購入する場合は「車両価格=支払い金額」です。一方、リースを使ってキッチンカーを購入する場合は、「車両価格+リース会社の手数料=支払い金額」になります。したがって、リース会社の手数料の分だけ購入の際の支払い総額は高くなります。

初期費用を安くできるなどのメリットと照らし合わせて、手数料の分だけ高くなってもリースを使う価値があるかの見極めが必要です。キッチンカーを現金購入した場合とリースで購入した場合の事業計画(資金計画)を作成し、最終的に判断しましょう。

2.契約期間中は基本的に解約できない

キッチンカーのリース契約期間は2~5年程度が一般的です。契約条件にもよりますが、基本的にはこの期間中は解約できませんし、解約できる場合には違約金などの費用が発生します。つまり、実際にキッチンカーを開業してみて、思うような利益をあげられず、休業状態になったとしても、月々のリース料金の支払いは必要です。

また、リースで購入したキッチンカーの所有者はリース会社なので、利用者が自由にキッチンカーを売却できません。したがって、キッチンカーを売却したお金でリース料金を支払うことも不可能です。

どうしても上手くいかなかったときのことが心配な人は、多少割高になってもレンタルのキッチンカーで開業する方が良いでしょう。レンタルであれば1日~1年単位で自分の好きな期間だけキッチンカーを使用できるので、試しに開業してみたけどダメだったときにはすぐに撤退が可能です。

3.審査期間(数週間~1カ月)の分だけ開業が遅れる

キッチンカーをリースで購入するためには、リース会社で申し込みをして、審査に合格することが必要です。一般的に審査には数週間から1カ月かかり、この期間は待たざるを得ないので、現金購入に比べると審査機関の分だけ納車・開業が遅れます。

審査期間中に営業許可取得に必要な書類の準備・販売メニューの試作・出店場所仲介サービスへの登録など、開業に向けて出来ることをどんどん進めて、審査による開業の遅れを最小限にする工夫が必要です。

4.車両の状況により残価が安くなる可能性がある

リースでキッチンカーを購入するメリットの一つとして「リース期間終了時に残価を支払えば車両を買い取れる」ことを紹介しました。しかし、車両の状況によっては、残価が当初の金額よりも安くなる可能性があるので注意が必要です。

具体的には事故によって傷・へこみがあったり、走行距離が一定以上になったりすると、残価が安くなる可能性が生じます。リース期間終了後に思ったより残価が安かった、とならないために、契約時にはどのような条件が残価の金額に影響するかを理解することが求められます。

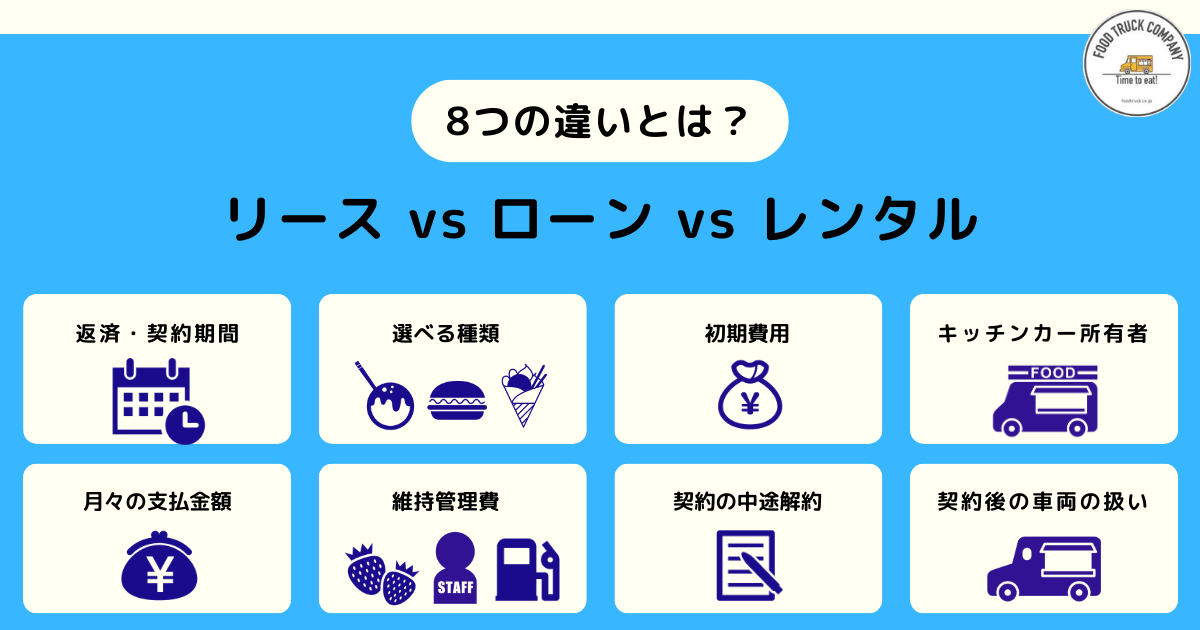

キッチンカーのリース・ローン・レンタルの違い8選

キッチンカー開業時の初期費用を抑える方法としてキッチンカーをリースまたはローンで購入する方法とレンタルを利用する方法があります。これら3種類の方法の共通点と違いを8項目について解説します。

1.返済・契約期間

金融機関や契約によって異なりますが、キッチンカーをローンで購入する場合の返済期間は、一般的には6~10年程度です。リースの契約期間は、2~5年程度が一般的です。つまり、ローン・リースのいずれも年単位のある程度長期間での契約になります。

一方、キッチンカーをレンタルする場合の契約期間は、1日~数カ月が一般的でローン・リースに比べると圧倒的に短いのが特徴です。

2.選べるキッチンカーの種類

ローン・リースで購入する場合は、利用者が望むキッチンカーを購入できます。車種・厨房設備はもちろん、予算に応じて新車と中古車のどちらも選べますし、ラッピングも含め外装も自由です。

一方、キッチンカーをレンタルするときは、レンタル会社が所有している車両の中から選ばなければなりません。車種・厨房設備・外装などは限られますし、中古のキッチンカーを借りる場合がほとんどです。

3.初期費用

現金でキッチンカーを購入する場合は、購入時にキッチンカー代金と同額の自己資金が初期費用として必要です。それに対して、キッチンカーをリースまたはローンで購入する場合は、キッチンカー代金を徐々に毎月支払い(返済)するので、初期費用の金額は少なく抑えられます。

キッチンカーをレンタルする場合は、レンタル料金を支払うだけなので、同様に初期費用の金額を少なくすることが可能です。

4.キッチンカーの所有者

ローンでキッチンカーを購入するときは、金融機関から借りたお金でキッチンカー代金を支払った上で利用するので、キッチンカーの所有者は「利用者」です。それに対して、レンタルキッチンカーの所有者は「レンタル会社」です。

キッチンカーをリースで購入した場合の所有者は「リース会社」ですが、契約期間終了後に利用者が残価を支払えば、以降の所有者は「利用者」になります。

5.月々の支払金額

月々の支払金額は車種・契約内容によってバラバラですが、同じ金額のキッチンカーを購入した場合は、一般的には「ローンの支払い金額」の方が「リースの支払い金額」よりも少なくなります。なぜなら、ローンの金利の方が、リース金利(リース会社の手数料)よりも低いからです。

また、月々の「レンタル料金」「ローンの支払い金額」「リースの支払い金額」を比べた場合には、「レンタル料金」が一番高くなるのが一般的です。

6.キッチンカーの維持管理費

ローンで購入した場合は、キッチンカーの維持にかかる費用は全て「利用者」の負担になります。リース・レンタルの場合は契約にもよりますが、一般的には「車検費用・税金・保険料・消耗品(タイヤ・バッテリー・ブレーキパッドなど)の定期交換費用など」は月々の支払金額に含まれています。したがって、利用者がこれらのために追加で費用を支払う必要はありません。

一方、突発的な事故・トラブル(タイヤのパンクなど)が発生した場合の費用については、リース・レンタルの場合も利用者が費用を負担するのが一般的です。

7.契約の中途解約

キッチンカーローンの場合は、契約期間内であっても借入金を全て返済すれば、契約は終了します。利用者がキッチンカーの所有者なので、ローンが残っているときにキッチンカーを売却して、そのお金でローンを返済することも可能です。

レンタルの契約期間は利用者が決められるので、中途解約の機会は少ないでしょう。仮に中途解約したい場合、一般的には違約金・手数料を支払えば、契約期間中であってもキッチンカーを返却することが可能です。

キッチンカーをリースで購入した場合は、一般的には契約期間内の解約はできません。中途解約ができる場合でも、違約金・手数料などの支払いが必要です。

8.契約期間終了後のキッチンカーの扱い

ローンで購入したキッチンカーは、返済が完了した後は、月々の支払いがなくなるだけで、キッチンカーの利用状況は何も変わりません。キッチンカーのレンタルの場合は、契約期間終了後はレンタル会社に返却して取引が完了になります。傷や故障箇所がなければ、追加費用も不要です。

キッチンカーをリースで購入した場合の契約期間終了後の対応は大きく二つに分かれます。一つ目は「リース会社にキッチンカーを返却する」です。傷や故障箇所がなければ、追加の費用もかかりません。

二つ目は「残価を支払ってキッチンカーを利用者所有に変更する」です。引続き同じ車両を使いたいと思えば、契約時に設定した残価を支払うことで、キッチンカーの所有者をリース会社から利用者に変更可能です。

今回解説した以外にも「リース・ローン・レンタル」には違いがあります。詳しくは下記の記事で解説していますので、気になる人は参考にしてください。

キッチンカーをリース購入したときの支払い事例紹介

キッチンカーをリースで購入した場合に、月々それくらいの金額を支払うのかを具体的にイメージできるようにキッチンカープロジェクトのサイトで記載されている支払い例をもとに紹介します。

- キッチンカー価格:300万円(税別)

- リース契約期間:2年

<月々の支払い>

- 車両代:5万5千円(税別)

- 保険料:1万2千500円(税込)

- 走行費:30円 (税込)/ km

- 備考:故障・事故に伴うメンテンナンス費用や保険適用外項目は全て別料金

<1年目の支払い総額>

- 車両代:66万円

- 保険料:15万円

- 走行費:21万円(年間で7,000km走行した場合)

- その他費用:10万8千円( 初期登録料)

- 消費税:6万6千円(車両代の10%)

- 合計:119万4千円(1カ月あたり9万9千500円)

<2年目の支払い総額>

- 車両代:66万円

- 保険料:15万円

- 走行費:21万円(年間で7,000km走行した場合)

- その他費用:10万8千円(車検費用)

- 消費税:6万6千円(車両代の10%)

- 合計:119万4千円(1カ月あたり9万9千500円)

リース期間終了時の残価:174万円(税別)

※300万円-66万円-66万円=174万円

同じペースで車両代金を支払い4年間リースした場合の残価は36万円なので、この時点で36万円+消費税を支払えば、キッチンカーは利用者のものになります。

キッチンカーリースの流れと審査に関する豆知識

キッチンカーをリースで購入しようとした際に、リースの申し込みから契約期間終了まで、どのような工程で進んでいくかを解説します。さらに、リースの審査について知っておきたい豆知識を紹介します。

リース申し込みから期間終了までの流れを解説

キッチンカーをリースで購入する際の、申し込みから期間終了までの流れ(やること)を6段階に分けて解説します。

1)購入したいキッチンカーが決まったら、リース会社にリース申込書を提出する。

2)リース会社は、申込者の信用情報を調査し、リースを受けるかを判断し結果を回答する(リース申し込みから結果が出るまでは数週間~1カ月かかります)。

3)リース会社と利用者の間でリース契約を結び、キッチンカー製作会社と利用者の間で仕様確認のための契約を結ぶ。その後、リース会社はキッチンカー製作会社にキッチンカーを発注する。

4)キッチンカーが完成し、利用者に納車される(納車直後から利用可能です)。

5)キッチンカーが納車された当月からリース料金の支払いが始まる。

6)リース期間が終了したら利用者は、「新たにリース契約を結び引続き同じ車両を利用する」「残価を支払い車両を買い取る」「車両を手放す」のいずれかを選択する。

リース審査の豆知識と3種類の審査結果を解説

キッチンカーのリース審査では、一般的に個人なら安定した職種・雇用形態が承認されやすく、法人なら年商・経常利益が安定しているほど承認されやすくなります。また、審査にはリースを申し込んだ本人の署名・捺印が必要で、第三者による代理での申し込みはできません。

その他に審査される主な項目は次の通りです。

- 自己破産歴

- 税金の滞納

- 公共料金や携帯電話の滞納

- クレジットカードの不払い

CIC(信用情報機関)に過去の不払いなどの記録があると、リースはほぼ活用できません。

審査結果は「承認」「否認」「再審査」の3種類のいずれかとなり、審査結果の理由はすべて非開示です。「承認」の場合は、そのままリース契約に進みます。反対に「否認」の場合は、リース契約はできません。

「再審査」は条件付き承認で、連帯保証人の追加・連帯保証人の変更などが承認のための条件として求められます。条件を満たせれば承認となります。

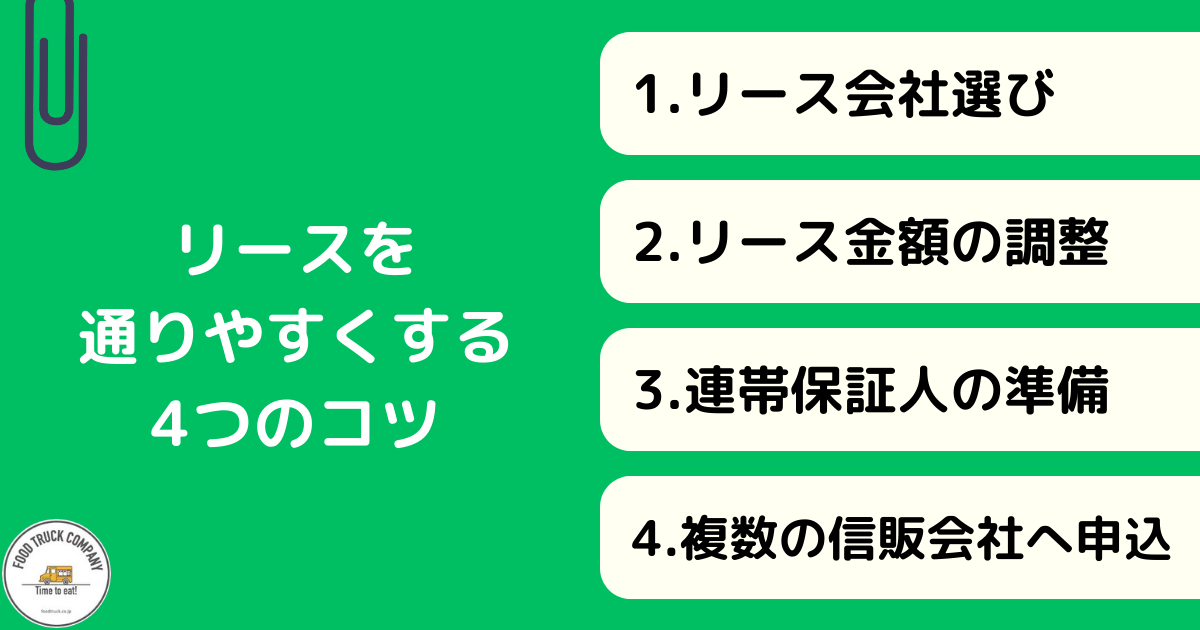

リースを通りやすくするコツ4選

キッチンカーを購入する際のリース審査は、一般的には申込者の属性(年収・他のローンの有無・勤務先など)によって合否が決まりますが、審査が通りやすくする工夫があります。同じ申込者でもリースの審査を通りやすくするためのコツを四つ紹介します。

1.キッチンカーの取引実績があるリース会社を選ぶ

利用者自身がすでに付き合いのあるリース会社やキッチンカーを取り扱ったことがあるリース会社の方が、いずれもないリース会社に比べて審査は通りやすくなります。

特にキッチンカーの取扱い実績がないリース会社は、リース契約期間終了後のキッチンカーに対処するノウハウがないので、キッチンカーのリース申し込みを受け付けない可能性もあります。

2.リース対象となる金額を少なくする

同じ人が100万円と300万円のリースに申し込んだ場合には、当然100万円の方が審査は通りやすくなります。したがって、リースに申し込む金額を少なくすれば、審査に通る可能性が高くなります。

具体的な方法としては、「頭金を入れる」「キッチンカーのオプションを減らす」ことにより、リース金額を少なくすることが可能です。特にキッチンカーのオプションは後から買い足すことも可能なので、リースに通ることを最優先とするならキッチンカー購入時には減らすことも考えましょう。

3.連帯保証人を準備する

連帯保証人を準備すると、キッチンカーのリース審査が通りやすくなります。妻が申し込むリースの保証人に夫がなるなど、一方が申込者でもう一方が連帯保証人になるのが一般的です。

夫婦二人や共同事業者同士でリースを利用する場合は、それぞれが申込者と相手の連帯保証人として申し込むことで、リースが承認される可能性を高めることが可能です。

4.複数の信販会社に申し込む

リース会社は複数の信販会社と提携しているのが一般的です。したがって、キッチンカー購入のためにリースを申し込むときには、複数の信販会社で申し込んでおくと、一社が落ちても別の信販会社で承認となることがあります。

まとめ

キッチンカーのローンを利用した購入について、仕組みを始めとする基本的な知識を説明しました。また、初期費用を安くできるなどのメリットがあるのに対して、契約期間中は基本的に解約できないなどのデメリットがあることをお伝えしました。

300万円のキッチンカーをリース購入したときの月々の支払いは約10万円になる事例やリース審査を通りやすくするためには連帯保証人の準備などが有効なことを解説しました。初期費用を抑える方法としては、リースの他にローン・レンタルもあるので、自分の条件に合った方法を選んでください。

キッチンカー(移動販売車)の製作

キッチンカーのレンタルサービス