開業資金が全くないけど、本当に飲食店は始められるのかな?

資金ゼロからの飲食店開業って、どんなお店なら実現できるのだろうか?

資金を集める方法はどんなのがあるの?私にできるか不安・・・

こんな悩みを抱えていませんか?

その気持ちはよく分かります。私自身も飲食店開業時には、手元資金が潤沢ではなかったので、一般的に飲食店開業には1,000万円以上かかると言われているのに、自己資金ゼロでの開業なんて無理なのでは?と思いますよね。でも、飲食店形態を選びさまざまな資金調達方法を活用すれば、実は資金ゼロからでもスタートできる可能性があるんです。

この記事では、

- 自己資金ゼロでも飲食店開業を実現するための条件と注意点

- 資金ゼロからの飲食店開業に活用できる8つの資金調達方法

- 限られた初期費用でも開業できる飲食店業態

について解説します。

少ない資金から実際に飲食店を開業した実績がある私が、自分自身の経験も踏まえて情報をまとめましたので、ぜひ最後までお読みください!

※金融機関の返済期間・金利など、記事中の情報は執筆時(2025年1月17日)のものです

資金ゼロで飲食店開業を実現する3つの条件

資金ゼロからの飲食店開業を実現するためには「自己資金ゼロで開業する危険性の認知」「初期費用を最小限に抑制」「他社(他者)からの資金調達」の3つの条件をクリアすることが必要です。それぞれの条件について解説します。

1.自己資金ゼロで開業する危険性を知る

自己資金ゼロで開業する場合には、資金が潤沢な場合よりも注意すべき危険性を含んでいます。開業後に思わぬ落とし穴にはまらないために、事前に把握しておきましょう。

資金ゼロで開業すると、多くの場合資金面での制限を受け、開業後の経営の自由度が制限されます。具体的には、内装・設備・仕入れ食材の品質などで、金銭面での妥協が必要となり理想通りの店づくりは難しいでしょう。また、資金面での制限は、設備の故障や原材料費高騰など、予期せぬ出費への対応力を下げるリスクを持っている点にも注意が必要です。

さらに、顧客ニーズに合わせたメニュー改良・新規設備導入など、飲食店を取り巻く環境の変化に対応するためには、ある程度の余裕資金が必要ですが、この面においても資金ゼロでの開業では対応できない危険性をはらんでいます。

資金ゼロで開業すると調達した資金の返済が当然必要です。一般的に売り上げから各種経費を除くと、10〜15%程度しか利益が残らない飲食業において、毎月の返済は大きな負担となるでしょう。返済は売上金額の増減に関係なく固定費として発生するため、特に開業直後から飲食店経営が軌道に乗るまでの期間は資金繰りを圧迫する要因となる可能性が高いでしょう。

2.開業初期費用を最小限に抑える

資金ゼロでの飲食店開業では、資金面での制限を受けるため、初期費用を最小限に抑える工夫が欠かせません。特に「業態選び」「設備投資」の2点において、この考えは必須です。例えば、「業態選び」においては一般的な飲食店ではなく、「キッチンカー」「シェアキッチン」「テイクアウト専門店」を選べば、開業時の初期費用を抑えられます。

「キッチンカー」なら、固定店舗に比べて初期投資は少ない上に、家賃不要・水道光熱費は最小限と月々の固定費削減も可能です。「シェアキッチン」なら、物件取得費や厨房設備購入費用が不要ですし、「テイクアウト専門店」なら、客席不要で店舗面積が狭い分だけ、月々の家賃を安くできます。

「設備投資」においては、居抜き物件で内装工事費を削減したり、厨房機器を中古品にすることで設備購入費を抑制したりできるでしょう。内装・外装工事の一部をDIYで対応することも初期費用を抑えることにつながります。リース契約の活用や売上規模に応じた段階的な設備導入によっても、店舗開業時の初期費用を最小限に抑えることが可能です。

3.他社(他者)から開業資金を調達する

飲食店開業を資金ゼロで達成するためには、当然ながら他社(他社)から開業に必要な資金を調達することが必要です。調達方法は、借り入れ・投資・助成金(補助金)など多岐にわたりますが、共通点があります。それは、「何らかの信用」と引き換えに資金を提供してもらう、ということです。

例えば、個人的な借り入れの場合には、「資金を返済してくれるという、人間的な信用(人間関係)」が欠かせません。また、金融機関からの融資や投資を受ける場合には、「飲食店で利益を出して、借入金を返済可能と相手が判断できる事業計画・スキル」が必要です。このように、「何らかの信用」によって、資金を提供してもらえなければ、「資金ゼロでの飲食店開業」は不可能でしょう。

資金ゼロで飲食店を開業する資金調達方法8選

資金ゼロから飲食店開業を実現するためには、他からの資金調達が必須です。さまざまな手段の中から、現実的に選択肢となる代表的な8種類の方法を紹介します。実際には、これらの方法を組み合わせて目標金額を確保することも可能です。

1.キッチンカーローン

キッチンカーローンは、キッチンカーを対象としたカーローンです。したがって、お金を借りられるかどうかは、事業計画ではなくローン利用者の属性で決まります。つまり、煩雑な事業計画を作成し、金融機関との厳しい質疑応答をする必要はなく、サラリーマンとしての与信を使ってローンを組み、キッチンカーを購入することが可能です。

しかも、金利も一般的なカーローンと同水準ですので、開業後の店舗運営を圧迫する心配もありません。国内最大手のキッチンカー製造メーカーである、株式会社フードトラックカンパニーによると、キッチンカー購入者の約40%がキッチンカーローンを活用しているそうです。このことからも、資金ゼロから飲食店を開業する場合の有望な選択肢となるでしょう。

代表的なメリット・頭金の有無・月々の支払金額などキッチンカーローンの詳細については、以下の記事で詳しく解説しています。

2.日本政策金融公庫の新規開業資金

日本政策金融公庫の新規開業資金は、無担保・無保証人での融資を受けられる可能性がある融資制度です。融資上限額は7,200万円(うち運転資金は4,800万円)であり、飲食店開業時の店舗取得費用や設備購入費用として十分な金額です。自己資金比率に明確なルールは明記されていないので、自己資金ゼロでも融資を受けられる可能性があります。

新規開業資金の利率は年2.60%~3.70%(税務申告を2期終えていない場合)と比較的低く設定されています。また、返済期間は設備資金:20年以内、運転資金:10年以内なので、余裕を持った事業計画を立てられるでしょう。ただし、融資を受けるには事業計画書の作成が必須となり、その出来により融資の可否が左右されるため、しっかりとした準備が必要です。

私自身も融資を受けるために、事業計画書を作成した経験があります。私の場合は、それまでの会社員経験からそれほど難しくは感じませんでしたが、細かい数字の積み重ねが必要となるので、事業計画書の作成には細心の注意とたくさんの時間が必要でした。人によっては、かなり難しく感じるかもしれません。

3.民間金融機関の融資

都市銀行・地方銀行・信用金庫などの民間金融機関による融資も、資金ゼロからの飲食店開業における重要な資金調達手段の一つです。特に地方銀行や信用金庫は、中小企業・小規模事業者を融資対象としているため、資金調達先の候補となるでしょう。

民間金融機関から融資を受けるためには、日本政策金融公庫の場合と同様に、先方を納得させる事業計画書の作成が必要です。サラリーマンとしての属性はあまり融資の成否には関係ないので、現実的かつしっかりと利益を出せる事業計画書が求められます。

信用保証付き融資(保証付融資)は、信用保証協会が保証人となって中小企業・小規模事業者の融資を支援する制度です。保証付融資であれば、無担保かつ万が一の場合には返済の立て替え払い機能もあるので、中小企業・小規模事業者の資金調達を円滑にし、経営をサポートする重要な役割を果たしています。

4.友人・知人・親戚からの借り入れ

友人・知人・親戚など身近な人からの借り入れも、飲食店の開業資金確保の選択肢になります。しかし、個人的な関係があるからこそ、より慎重な対応が必要になります。なぜなら、万が一返済が滞ると、せっかくこれまで築き上げてきた人間関係を失ってしまうからです。

口約束だけでは後々トラブルの原因になりかねないので、必ず書面での契約を交わす必要があります。書面には、返済期限や方法・利息の有無・担保の有無など、細かな条件まで明確にしておきましょう。万が一、返済が滞る事態に陥った場合の対応についても、事前の取り決めが必要です。不測の事態に備えて、火災保険・PL保険・休業補償保険などへの加入もおすすめです。

また、お金を借りた後も定期的な経営状況の報告は欠かせません。相手の性格や関係性にもよりますが、月次・四半期・年次での収支報告や、事業の進捗状況を共有すれば、貸し手との信頼関係の維持につながるでしょう。収支報告だけではなく、お店の様子・顧客の声・今後の展望なども含めて報告することをおすすめします。

5.事業への出資

飲食店事業に対して、法人または個人から出資を受けることも、資金ゼロから開業資金を確保する手段となります。出資は返済不要な資金を調達できる魅力的な手段ですが、単にお金を借りることとは大きく異なるので、その分だけ慎重な準備と対応が必要です。

出資者は事業の共同所有者となるため、飲食店経営にどの程度関与するのかをあらかじめ明確にしなければなりません。日常的に店舗に立つのか?重要な意思決定の権限は誰が持つのか?など、決める内容は多岐にわたります。さらに、出資に対する配当についても、金額・期間・配当割合など、具体的な数値での取り決めが必要です。

事業への出資を受けた場合には、貸借関係以上に出資者との良好な関係維持に注意が必要です。定期的な経営状況の報告はもちろん、重要な意思決定の際には事前に相談するなど、コミュニケーションを密に取ることが求められます。

6.現物資産・有価証券などを売却

資金調達の方法として、自身が保有する資産を売却して、そのお金を飲食店開業に当てる選択肢があります。対象となる資産には、不動産・有価証券・貴金属・高級時計・トレーディングカードなどが該当します。この方法のメリットは、第3者が関与しないので、事業計画もローン審査も人間関係も不要で、売れればすぐに資金を確保できることです。

ただし、不動産などは、売却までの期間が想定以上に長くなったり、売却時期によっては想定より低い金額での売却を余儀なくされたりする可能性がある点には注意が必要です。また、売却益に対する税金の支払いが発生する場合もあるので、売却金額のうち飲食店開業予算に使える金額はいくらかを把握しておく姿勢が欠かせません。

7.クラウドファンディング

クラウドファンディングは、インターネットを通じて不特定多数の人から資金を募る比較的新しい調達方法です。この方法の特徴は、単なる資金調達にとどまらず、開業前から支援者という形でお客様を確保できる点にあります。具体的には、リターンの中に飲食店の商品券や通販商品を提供できれば、開業前から売り上げを確保することが可能です。

プロジェクトを成功させるために最も重要なのは、プロジェクトの魅力を効果的に伝えることです。開業の動機・提供したい価値・将来のビジョンなど、プロジェクトを知ってくれた人に自分の思いが伝わる内容であることが欠かせません。思いを熱を持って伝えるためには、写真や動画を効果的に使って分かりやすく説明する工夫も必要です。

さらに、SNSなどを活用した情報発信も欠かせません。開業に向けた準備の様子を定期的に発信し、支援者との関係を深められれば、開業後の固定客の確保にもつながるでしょう。

8.消費者金融・カードローン

消費者金融やカードローンによる借入は、資金調達の手段として最後に検討すべき選択肢です。なぜなら、これらの金利は10%を超える場合も少なくない、極めて高金利だからです。一般的な利益率が10〜15%の飲食業では、このような高金利による返済負担が経営を圧迫する可能性が低くありません。

消費者金融やカードローンをどうしても利用する必要がある場合は、返済計画を慎重に立てる必要があります。想定売り上げから考えて、無理のない金額を月々返済する計画になるように、借入金額は抑えましょう。

あくまでも、消費者金融やカードローンによる資金調達は一時的な資金需要への対応や、他の調達方法を補完する手段として位置付けるべきです。長期的な事業資金をこの方法で調達することは、経営の安定性を著しく損なう可能性があります。

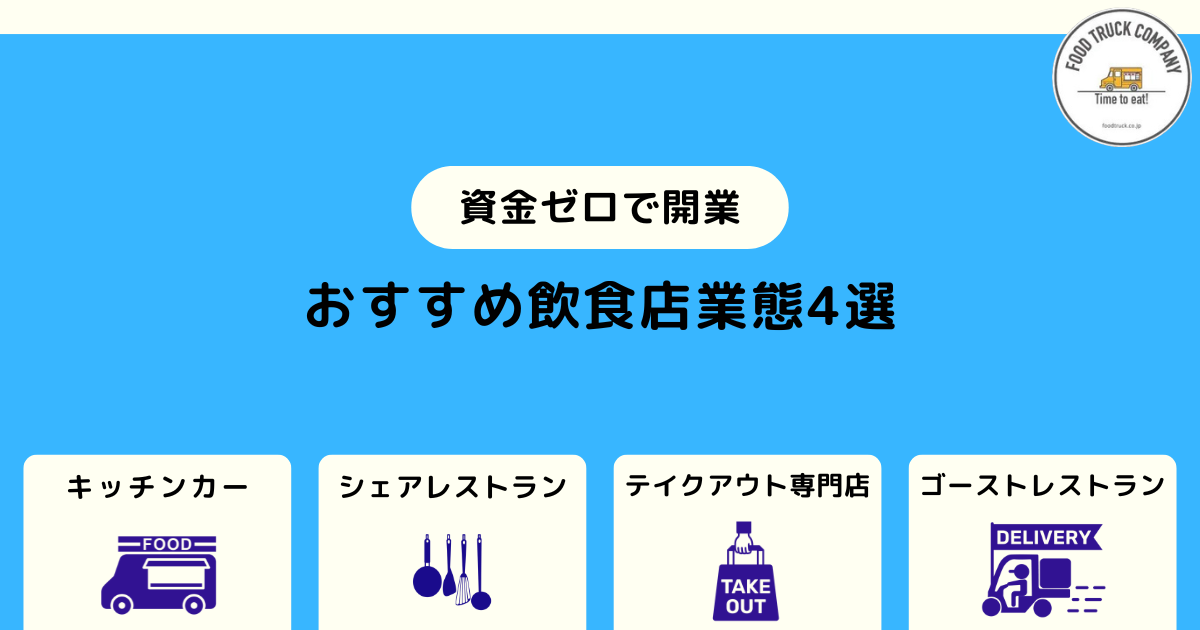

資金ゼロ開業におすすめする飲食店業態4選

資金ゼロから飲食店を開業するためには、初期投資が少ない業態を選ぶことが必要です。初期投資を抑えながら、段階的な成長が可能な4種類の飲食店業態を紹介します。

1.キッチンカー(移動販売車)

キッチンカーは店舗型の飲食店と違い、350万円程度の初期費用で開始できるメリットがあります。さらに、サラリーマンとしての属性を利用して、キッチンカーローンを活用すれば、開業までに必要な手元の資金を最小限に抑えられます。キッチンカーは、家賃不要・光熱費は最小限なので、ランニングコストも少額で済む点もメリットです。

キッチンカーは週末だけの営業も可能なため、サラリーマンとして働きながら店舗運営経験を積むことが可能です。まずは、週末だけ営業してみて、事業の可能性を探ってみるのも良いでしょう。キッチンカー事業を成功させるためには、他の出店者とのネットワーク作りが欠かせません。ネットワークを通じて、出店場所を紹介してもらうことが少なくないからです。

また、万が一経営がうまく行かず廃業することになった場合にも、キッチンカーならではのメリットを享受できます。具体的には、店舗型の飲食店であれば、原状回復工事費用など撤退時にも費用が必要になりますが、キッチンカーの場合は車両を売却すれば完了するので、廃業時の追加費用は不要です。

キッチンカーの開業については、知識ゼロの状態から理解できるように、以下の記事で解説しています。資金ゼロでの飲食店開業に興味があるなら、ぜひとも一読してください。

» キッチンカー・移動販売を開業する11step!(完全保存版)

2.シェアレストラン(間借りレストラン)

シェアレストラン(間借りレストラン)は既存の飲食店の営業時間外を活用する業態です。例えば、ランチのみの飲食店を間借りして夜の時間帯に営業する、反対に夜のみ営業する店舗を間借りしてランチ営業する、といったケースが一般的です。

既存の飲食店を活用するため、敷金・礼金・内装工事費といった大きな初期投資が不要となり、資金面でのリスクを大幅に抑えられます。さらに、店舗によっては1ヶ月単位などの短期契約が可能なため、メニューの人気度や採算性を確認しながら、事業の継続や方向性を判断できる点も大きな特徴です。

3.テイクアウト専門店

テイクアウト専門店は店舗型の飲食店と違い、最小限の広さで開業できるメリットがあります。調理スペースと販売スペースのみで営業できるため、10坪程度のスペースがあれば十分です。

小さいスペースの賃貸になるため、敷金・礼金・内装工事費などの初期費用と家賃・水道光熱費などの店舗運営費の両方を大幅に抑えることが可能です。また、ホールスタッフも不要なため、店舗型の飲食店に比べて人件費も抑えられます。

テイクアウトでの販売に加えて、Uber Eatsなどのデリバリーサービスを活用することで、商圏の拡大と売り上げアップも期待できるでしょう。競合店との差別化を意識して、健康志向メニューや地元食材を活用した商品開発に力を入れ、独自の強みを打ち出す工夫が常に求められます。

4.ゴーストレストラン(クラウドキッチン)

ゴーストレストラン(クラウドキッチン)は、実店舗を持たず、レンタルキッチンで調理した料理をUber Eatsなどのデリバリーサービスを通じて提供する飲食店業態です。店舗を賃貸する必要も調理器具を購入する必要もないので、敷金・礼金・内装工事費・設備購入費などの初期費用を大幅に抑えることが可能です。

ゴーストレストラン(クラウドキッチン)の主な経費は、キッチン利用料とデリバリーサービス手数料になります。複数のジャンルの店舗を同時に出店することも可能なので、さまざまなメニューを試すことが可能です。施策の回数・種類が増えることで、市場のニーズに合った最適な商品構成を見つけられる可能性を秘めています。

まとめ

資金ゼロから飲食店を開業することは不可能ではありませんが、資金が少ないことのリスクと営業形態は資金面での制限を受けることを理解し、他社(他者)から資金を集めることが必要です。

資金調達の方法としては、金融機関の融資・知人からの借り入れ・自己資産の売却などがあります。サラリーマンの社会的な信用を活かすなら、キッチンカーローンを利用して車両を購入することがおすすめです。キッチンカーローンなら、難しい事業計画書を作成しなくても、低金利での借り入れが可能です。

飲食店を資金ゼロで開業するなら、キッチンカー・シェアレストラン・ゴーストレストランなど初期費用を抑えた業態が適しています。資金ゼロでの開業にはさまざまなリスクがあることを理解した上で、なるべく早く飲食店を開業したいと考えているなら、今回の情報を活用して準備を進めてください。