飲食店の開業資金を借り入れるにはどうしたら良いのだろうか?

開業資金を借り入れるなら、どの金融機関を利用するのが私には向いているのだろうか?

銀行での借り入れ以外にも資金は調達できるの?成功させるためにはどうしたらいいの?

こんな悩みを抱えていませんか?

その気持ちはすごく分かります。なぜなら、私自身も事業用資金を借り入れようと思ったときに、どこから借りればいいのか?誰に相談したらいいのか?分からなくて困った経験があるからです。

飲食業の経験ゼロの状態からキッチンカーを独学で開業した経験と実際に金融機関からの借り入れに成功した経験の両方を持つ私が、飲食店の開業資金の借り入れについて解説します。

この記事では、

- 飲食店の開業資金の借り入れを成功させる具体的なコツ

- 政府系金融機関での資金調達に必要なポイント

- 民間金融機関での借り入れを成功させるために重要なこと

- キッチンカーの開業時のみに使える資金調達方法

- 金融機関からの借り入れ以外の開業資金を準備する方法

について紹介します。

実際に私自身が経験したことを踏まえて、飲食店開業資金の借り入れを検討しているなら、知っておくべき情報をまとめましたので、ぜひ最後までお読みください!

※金融機関の返済期間・金利など、記事中の情報は執筆時(2025年1月19日)のものです

目次

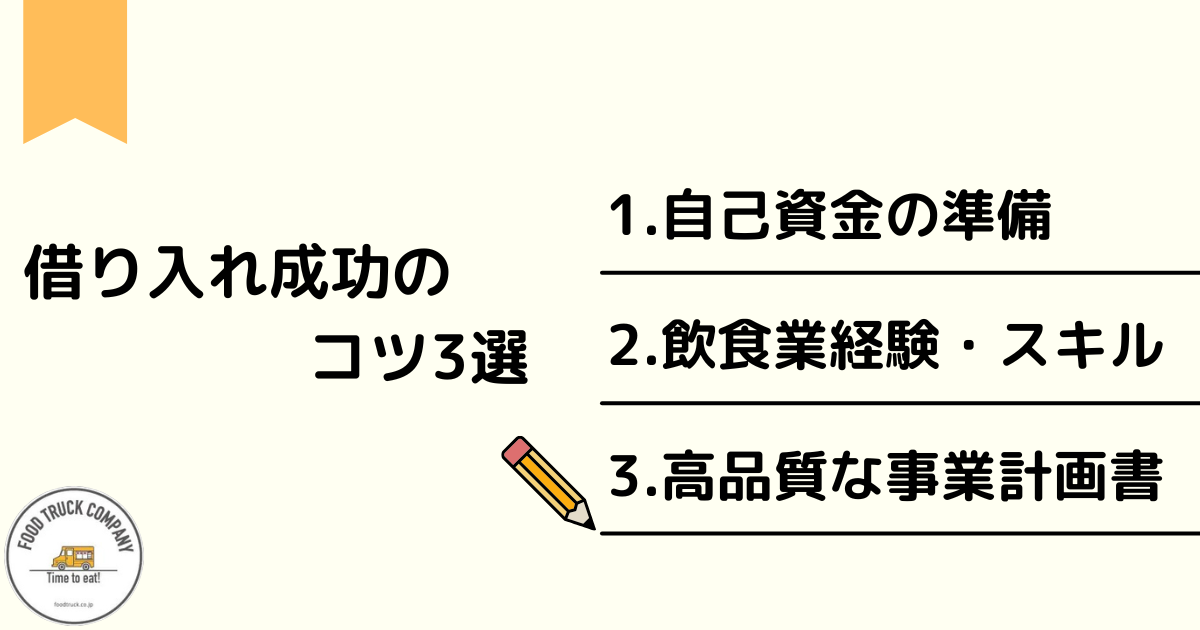

飲食店開業資金の借り入れを成功させるコツ3選

金融機関の融資審査を通過して飲食店開業の借り入れを成功させるためには、いくつかの重要なポイントがあります。実際に金融機関での事業融資を成功させた私の経験を元に、特に意識したい3つの重要なコツを解説します。

1.貯金して自己資金を準備する

借り入れ時の融資審査において、自己資金を準備している場合と資金ゼロの場合では、融資審査の合格率が大きく異なります。自己資金の金額に加えて、貯金期間も意識したいポイントです。3年以上の期間にわたって貯金した実績があると、経営者としての計画性の高さを示す重要な指標として審査担当者から高く評価されるでしょう。

なぜなら、計画的な貯金習慣のある人は支出管理能力が高く、飲食店経営においても堅実な運営が期待できると判断されるためです。今すぐの開業を目指すのではなく、まずは計画的な貯金習慣を身につけることが、借り入れの成功率を高めてくれるでしょう。自己資金は融資金額の最低でも10%(融資金額が1,000万円の場合:100万円)、できれば30%(同:300万円)を目指したいところです。

2.飲食店経営に役立つスキル・勤務経験を積む

新規事業に対する融資への審査の際には、該当事業への職務経験の有無が結果に影響します。例えば、飲食店開業の借り入れ審査の場合には、飲食店での実務経験が問われます。店長・幹部クラスであれば理想ですが、アルバイトであっても半年以上の経験があれば、飲食店経営の基本的なノウハウを持っているとみなされ、融資審査に通過する可能性が高まるでしょう。

自分で作った料理の写真やメニュー表などの具体的な実績資料を見せれば、融資審査担当者にあなたのスキルを目に見える形で示せます。資料の内容によっては、調理スキルに加えて、飲食店運営に欠かせない集客スキルがあることを示すことも可能です。前職での取材記事やネットニュースなどの記事があれば、それらも融資審査担当者の評価を高める効果が期待できます。

3.完成度の高い事業計画書を作成する

飲食業の経営実績がない状態で、開業に必要な借り入れを成功させるためには、完成度の高い事業計画書の提出が必須です。融資審査担当者に評価されるためには、事業計画書に具体的な数字と明確な根拠の記載が不可欠です。

例えば、「1人あたりの平均単価:3千円 × 1日の来店客数:50人 × 1カ月の営業日数:25日 = 月間売上:375万円」といったように、計算過程が明確な数字を示すことが重要となります。

また、それぞれの数字の根拠として、市場調査データや近隣店舗の来店客数なども合わせて提示することで、実現可能性の高い計画として評価されます。飲食業で働いた経験に基づいて算出した数字も根拠として高く評価されるでしょう。内装費や運転資金についても、業者の見積書の金額を明示すれば、より完成度の高い計画書として評価されることが期待できます。

政府系金融機関で飲食店開業資金を借り入れる

代表的な政府系金融機関には、「日本政策金融公庫」「国際協力銀行」「日本政策投資銀行」などがあります。このうち飲食店を含めた新規開業資金を借り入れられるのは、日本政策金融公庫の創業融資です。ちなみに、沖縄県内では「沖縄振興開発金融公庫」が同様の役割を担っています。日本政策金融公庫の創業融資の特徴やメリット・デメリットを解説します。

日本政策金融公庫の創業融資の特徴3選

日本政策金融公庫の創業融資の大きな特徴は、新しく事業を始める人を支援するための融資制度です。言い換えれば、創業者に特化した融資制度と考えられます。これまでの事業実績がない創業者を対象としているため、担保や保証人がなくても融資を受けられる点も特徴です。一定の自己資金と事業計画書さえあれば融資を受けられるため、多くの創業者にとって心強い味方になってくれるでしょう。

また、一般の銀行と比べて低い金利で借り入れができ、用途・条件によっては最長20年という長期の返済期間を選択できるため、月々の返済負担を抑える点も、日本政策金融公庫の創業融資の特徴の一つです。月々の返済が少なければ、飲食店開業後の財政状況を圧迫する心配もありません。

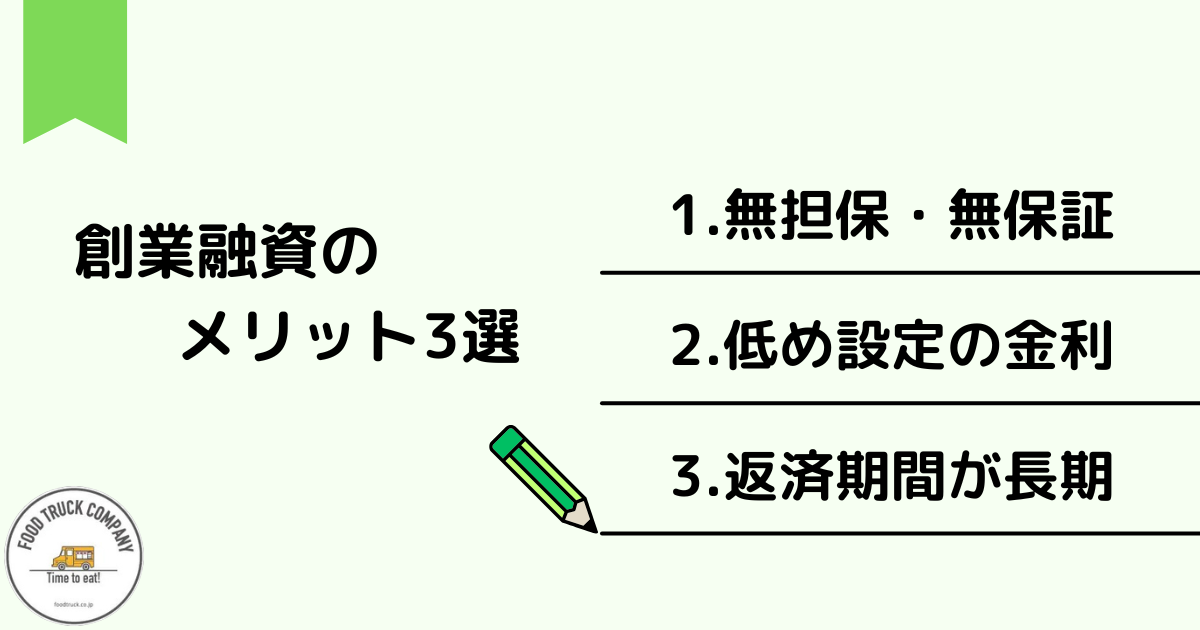

日本政策金融公庫の創業融資のメリット3選

一般的に新規で飲食店を開業する人が金融機関で融資を受けようと思ったら、担保や保証人が必要となります。しかし、日本政策金融公庫の創業融資なら無担保・無保証で借り入れが可能です。自宅などの資産を担保に入れたり、保証人に返済責任を負ってもらったりする必要がないため、創業時のリスクを最小限に抑えられます。

また、日本政策金融公庫の創業融資の金利は民間金融機関よりも金利を低めに設定している点も大きなメリットです。さらに創業予定の人や創業から2期以内の人であれば、金利が0.65%引き下げられるので、より低金利での開業資金調達が可能です。このような金利差は、返済総額に大きな影響を与えるでしょう。

さらに、条件によっては、返済期間を運転資金で最長7年、設備資金で最長20年まで設定できるため、月々の返済額を低く抑えることが可能です。金利が低い分、月々の返済金額も抑えられるため、開業後の資金繰りに余裕を持たせられます。

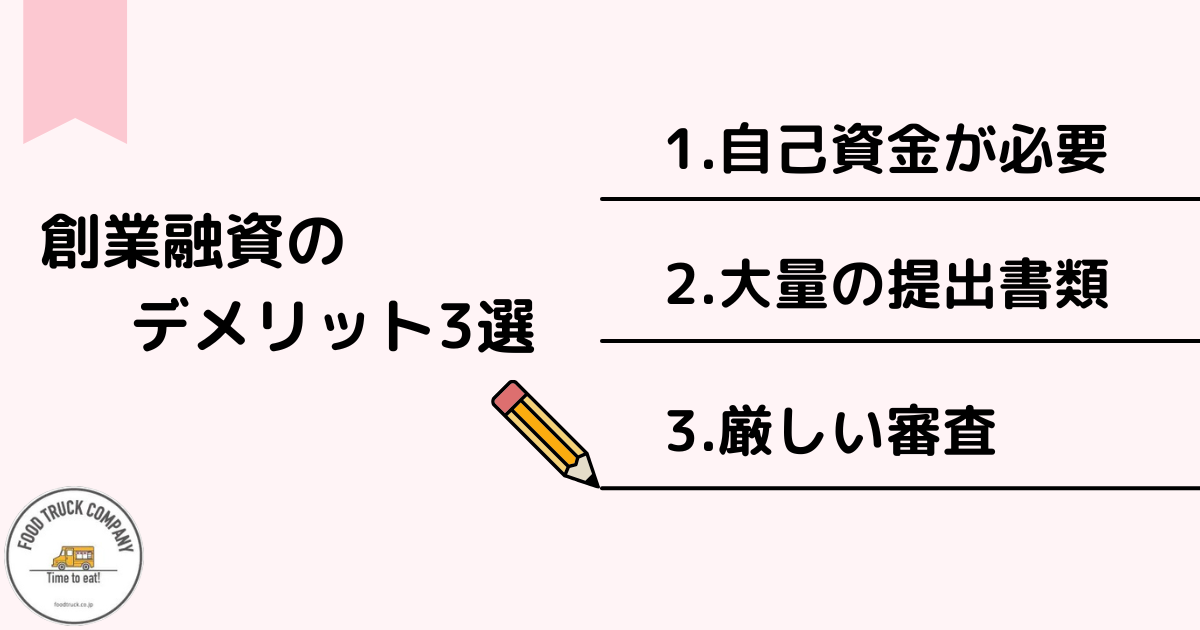

日本政策金融公庫の創業融資のデメリット3選

日本政策金融公庫の創業融資で借り入れるためには、一定割合の自己資金の準備が必要です。一応、融資金額の10%程度の自己資金があれば、審査に申し込むことは可能ですが、実際には融資金額30%程度の自己資金が必要になるようです。仮に1,000万円の融資のためには300万円の準備が必要となり、300万円の貯金にかかる時間の分だけ、開業時期も遅くなるデメリットがあります。

日本政策金融公庫の創業融資を受けるためには、さまざまな書類の提出が必要であり、これらの書類作成に多くの時間と労力がかかる点もデメリットと言えるでしょう。提出が必要な書類は、事業計画書や収支計画書など多岐にわたる上に、融資に適していることを証明できる高い質のものを準備しなければなりません。

日本政策金融公庫の創業融資の審査は、自己資金、経験・能力・返済可能性・資金使途など、さまざまな側面から実施されるため、厳しいと感じる人が少なくない点もデメリットです。もちろん、融資希望者が100%の書類を準備したとしても、融資不可な場合も少なくありません。

ちなみに、私の場合は政府系金融機関の創業融資に落ちた経験があります。その後、地方銀行で融資を勝ち取ったことから、事業計画書などの質は低くなかったと思いますが、そのような場合でも融資審査に落ちることはあるので、あらかじめ覚悟しておくことをおすすめします。

民間金融機関で飲食店開業資金を借り入れる

民間金融機関の中でも、みずほ銀行・三菱UFJ銀行・三井住友銀行などの大手都市銀行は、飲食店開業資金の借り入れ先候補にはなりません。大手都市銀行にとっては少額である1,000万円程度かつ新規顧客では、融資対象として見てもらえないでしょう。そのため、大手都市銀行での融資は現実的な選択肢とはなりにくい状況です。

飲食店開業の借り入れ先候補となる民間金融機関は、地方銀行や信用金庫です。地方銀行や信用金庫は、地域に根ざした営業方針から、少額かつ新規開業の融資にも比較的前向きな対応をしてくれる可能性が高くなっています。特に信用金庫は、地域の活性化につながる事業プランを持つ起業家を積極的に支援する傾向があり、融資を受けやすい環境といえます。

民間金融機関から融資を受けるためには、日本政策金融公庫の場合と同様に、自己資金、経験・能力・返済可能性・資金使途など、さまざまな側面から審査されます。したがって、具体的な数字に基づいた綿密な事業計画書の作成や融資額に対する一定割合の自己資金の確保は欠かせません。

キッチンカーなら開業資金をローンで借り入れできる

さまざまな飲食店の中でも、キッチンカーだけは開業資金をローンの借り入れで調達することが可能です。国内最大手のキッチンカー製造メーカーである株式会社フードトラックカンパニーは、株式会社オリココーポレーションと提携して、同社での購入者を対象にキッチンカーローンを提供しています。

参考2:フードトラックカンパニー キッチンカーのローン審査でオリエントコーポレーションと連携・業界初

金融機関の融資審査とは異なり、キッチンカーローン審査において事業計画書の作成は不要です。代わりに審査結果に大きな影響を与えるのが、ローン申込者の属性です。具体的には、正社員として働き一定金額以上の収入を得られていればローン審査に合格する可能性が高くなります。つまり、サラリーマンが新規で飲食店を開業したいときに利用する資金調達方法にピッタリと言えるでしょう。

実際に、フードトラックカンパニー社の購入者の約40%がキッチンカーローンを利用するなど、ローンで開業資金を借り入れることは珍しくありません。開業時の初期費用を抑えながら、飲食店を開業したい人にとっては、業態をキッチンカーに定めローンを利用して車両を購入する方法を選ぶことは、有望な選択肢になるでしょう。

借り入れ以外の飲食店開業資金の調達方法3選

飲食店の開業資金を調達するには、金融機関からの借り入れ以外にもいくつかの方法があります。多くの人にとって選択肢になるであろう、3種類の資金調達方法について解説します。

1.親戚・友人・知人からの借り入れ

親戚・友人・知人からの借り入れは、当事者同士が納得すれば、返済期間・返済条件を柔軟に設定できるため、開業初期の資金繰りを助けてくれるでしょう。しかし、それまでの人間関係(信用関係)を担保にした借り入れなので、返済などでいざこざが起きれば、人間関係に影響を及ぼす可能性があるため、利用するかどうか慎重な判断が必要です。

金額・金利・返済条件などなどを明記した借用書を作成するなど、しっかりとした法的手続きをした上で、返済計画を絶対に守り切る姿勢が求められます。そこまでの強い覚悟が無いのであれば、親戚・友人・知人からの借り入れは選ぶべきではありません。

2.現物資産・有価証券などの売却

不動産・有価証券(株式・投資信託・債権など)・高級腕時計などの換金可能な資産を売却することで、自己資金を確保できる方法なら、返済の必要がないため自己資金として扱えます。金融機関の融資のときのような審査はありませんし、知人からの借金のように人間関係に影響を与えることもありません。

ただし、急いで売却すると思わぬ損失が出る可能性があるため、売却時期・売却方法を慎重に見極める姿勢が必要です。特に不動産の場合は、流動性がそれほど高くはないので、余裕を持った売却計画を立てましょう。もちろん、生活に必要な資産まで売却してしまわないよう、十分な注意が求められます。

3.クラウドファンディング

クラウドファンディングは、インターネット上で不特定多数の人々から資金を集める仕組みです。飲食店を開業する人が、自身のプロジェクトや事業アイデアを公開し、共感した人々から資金を集められます。飲食店での食事券や持ち帰りメニューを出資のリターン商品にすれば、資金調達だけでなく、店舗PR効果や将来の顧客獲得にもつながる可能性がある点も魅力です。

ただし、目標金額に達しないとプロジェクトが不成立で出資してもらえない場合ももあるため、事業者の飲食店に対する熱い思い、魅力的なストーリー作り、支援者とのコミュニケーションが重要になります。出資検討者の心に刺さるように、プロジェクトの魅力をしっかりと伝えることが、飲食店の開業資金集めを成功させる鍵になるでしょう。

まとめ

飲食店の開業資金を借り入れる際には、政府系金融機関なら日本政策金融公庫(または沖縄振興開発金融公庫)、民間金融機関なら地方銀行や信用金庫を利用する場合が多くなるでしょう。いずれの場合も、事業計画書など書類の作成が必要になりますが、まずは新規事業者への創業融資を積極的に行っている、日本政策金融公庫への融資相談がおすすめです。

金融機関での借り入れ以外の方法としては、キッチンカーの開業を考えているなら、サラリーマンとの相性が抜群なキッチンカーローンの利用がおすすめです。その他の資金調達方法としては、知人・親戚からの借金、現物資産・有価証券などの売却、クラウドファンディングの利用などが候補となるでしょう。